ʮһ�W���ИI�r���q�������ϰ�������飡

2012�ϰ����W���Ј����w���F���^���ԣ��ϰ����������îaƷ������L����������������L���ޣ��ټ����Ј�������՝��ң��W��Σ�CӰ푲����U����NAND FlashоƬ�S����a���ĉ����£��W��r���1�·ݵ�5�·ݳ��m�»����҃r���ѵ������a�ɱ��r��ͬ�rҲ��NAND FlashоƬ�S�{�����������a������Ӱ��£��r����6�³��F���@���ϝq��

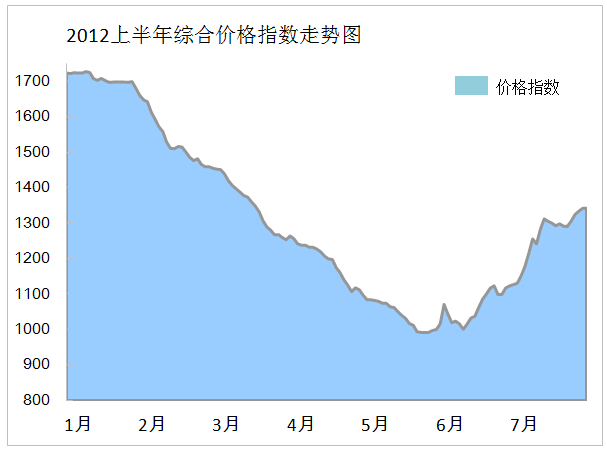

2012�ϰ����W��aƷ�r���߄� �������Ї��W���Ј��W��r�yӋ��2011��ȫ��C�σr��ָ���µ�������48%���ң���2012�ϰ������w�C�σr��ָ���µ��_42%����������2012���������ѽ����s��2011��ȫ������ˣ����^�µ�څ�݇��ء�5�r���ѵ����ȣ����^����������һ�壬6�r���_ʼֹ���ϝq����ֹ��7�r��ָ���ѽ��֏͵�3�µ�ˮƽ�ˡ�

1��2012�ϰ���C�σr��ָ���߄�

2��2012�ϰ��������aƷ�r���߄ݡ���(Ԕ��ՈҊPDF�ęn)

Micro SDHC 4GB(CL2-6)�r���߄݈D����Micro SDHC 8GB(CL2-6)�r���߄݈D

Samsung 64Gb MLC (LCG)�r���߄݈D���� Samsung 32Gb MLC (GBG)�r���߄݈D

SDHC 4GB(CL2)�r���߄݈D���� SDHC 8GB(CL2)�r���߄݈D

U�Pģ�K8GB(TLC)�r���߄݈D���� eMMC 4GB MLC�r���߄݈D

2012�ϰ���惦оƬ�a������ [�S�����a���g��r]

����2012��NAND Flash��S�{���Ƴ̼��g������20nm���ң�Ҋ�D���������ִ�S��MLC�D��TLC���a���������_128Gb�����磬2012 ��Samsung �ѽ����a21nm 64Gb TLC������20nm 128Gb MLC���|֥/SandiskꇠI��19nm 128Gb TLC��SK ����ʿ��20nm 64Gb MLC�c�������������ڏS�̼{���g�������Ƅ��£���ʹ�����ҵͳɱ���NAND FlashоƬ���e���\��

�����҂������ǵĹ�ˇ���g��������ǰ27nm���gһ��12��16Gb DIE �ľ��A���и��900��Ƭ����21nm TLC���г�1400��Ƭ���Ƴ̼��g�IJ�����������λ�a���õ���50%���ϵ��������҂����OÿƬ���A��1000����ɱ�Ӌ�㣬��16Gb DIE�r����USD 1.3���͵���USD 0.84��

�S�̼{���Ƴ̕r�̈D����(Ԕ��ՈҊPDF�ęn)

[2011�°������a�^ʣ 2012�ϰ����Ј���؛����]

�������˽⣬NAND FlashоƬ���a����2011����������Ӯa����������8��16�a���_ʼͶ�����a���a�ܿ�������ÿ��20�fƬ���ϣ��|֥��Sandisk���Y��12�� Fab5�S��8��Ҳ�_ʼ�M�г�؛���a��Ҳ���_20�fƬ��Ӣ�ؠ��c������YIMFT�S��2011�°����_ʼ�������a�����®a�ܼs10�fƬ���ټ���SK����ʿM11�Sÿ��12�fƬ��оƬ�a����2011�°����ѽ����R���^�����Σ�U��

����������NAND FlashоƬ��2011���핿�ӿ�����������Įa������2012�ϰ������ΏS�̎��ˮλ���m�߸ߡ����f���߀δ�����®aƷ�������ӵě_���£����ι�����ֻ���{�̓r��_�N��������2012���ϰ���r����m�»���

[2012�ϰ����ٴ�����ҪоƬ�����̔U�a��Ϣ]

����2012���ϰ�����ҪоƬ�������j�����һ���U�a�������ȣ��������2012��Ͷ�Y�~��47.8���nԪ��߀���Ї����ONAND FlashоƬ�S���|֥���ڽ��������_ʼ�ӹ��d��Fab 5�����S�����AӋ��2013�����a��Ӣ�ؠ����2012 ���Y��֧����125�|��Ԫ������t�I��IM Flash��Ӣ�ؠ����е��¼��¹��S�;S���၆���A�S�Ĺɷݣ�׃������ȫ�Y�عɣ�SK����ʿҎ�������Y��֧����ԭӆ4.2���nԪ�{��20%��5���nԪ������M12����Ͷ��NAND Flash���a���o�a�SҲ���ܕ������aNAND FlashоƬ��

2012�ϰ�����I�Ј����F [�惦�S�Ј����Լ��aƷ������r]

����Sandisk�ͽ�ʿ�D���W���U�P�Ј�����Ҫ�����̣���Ӌ��ռ�ʳ��^һ�룬Sandisk�ͽ�ʿ�D��2012��3��4�·ݵĕr��l��һϵ�еĚ��r�𣬽�ʿ�D��NAND Flash�aƷ���r�����W�濨��U�P��SSD�ȣ��r���µ���s15%��ϣ���ܴ̼��Ј��I��ػ\��������ռ�ʣ�Sandisk�����ڵ̓r��TLC NAND FlashоƬ���гɱ����ݣ��Ԛ��r���С�һ�����Ě��r��NAND Flash�Ј�������Ҏ��Micro SD��SD�W�濨���r���ء�

�����W�濨��U�P�Ј����L���g�����Қ��r���أ��惦�S�_ʼ��eMMC��SSD�ȮaƷ���֡��ۘs2011�°���eMMC�HС����؛��2012�ꌢ��u������ȺeMMC����оƬ���³�؛���s1000�f�w����ԭ2012���1��eMMC����оƬ���³�؛����Ӌ500�f�w��������̩eMMC����IC��؛�������^ǧ�f�wˮƽ��

����ȫ��惦��S�������MSSD�Ј���Ӣ�ؠ��Ƴ�SSD520/SSD313/SSD330��ϵ��SSD���|֥���������Ƴ�19nm�Ƴ�MLC NAND Flash SSD��Sandisk Extreme SSD/X100ϵ��SSDҲ��m�Ƴ���������Real C400 /P400e SSD����ռ����ʿ�DSSDNow KC100/V200���ٲ��֣�SK ����ʿ������Ʒ�Ƶ����M��SSDѸ�ٸ��M�����DŽt��2012�ϰ������A��ȫ�ꌦ�Ј�SSD��؛������1,800�f~1,900�f�w�g��ģ�M�S����������Ҋ�����������۾S��OCZ�����c����SSD����Ј���

[�惦�S��I������]

����2012�ϰ���߀���F��һϵ�е���������Ŀ��������Ј����������������ُ����������ُ�����_�������Լ��������aƷNAND Flash�c�����_��Mobile DRAM���������������������֙C�I�գ�SK ����ʿ���H��ُIdeaflash ����������аl���ģ�����߀���Y2.48�|��Ԫ��ُ���������������оƬ���g�I���S��LAMD�������NAND Flash�Ј�����оƬ���g��ϣ���c��ɫ�е�һ�ҹ�˾DensBits�_�����Ժ����Pϵ��Ҳ�Ǟ������SSD����������ʿ�D���Ʒ�����ֹɱ��،�����25%��δ��Ʒ�����ǽ�ʿ�D���_����Ҫ��DRAMģ�K���a���ء�

[�惦�S�I��ؔ����r]

�����mȻ�Ј�������eMMC��SSD�ӳ֣������Ј�������ԣ�оƬ�r�����ձ鉺�ͣ���˲��֏S��2012��Q1��Q2�I���ܵ�Ӱ푡��ܵ��Ј�����Ч����Ӱ푣�2012���һ�����ǡ�Ӣ�ؠ������⡢�ۘs��SanDisk�I�վ��^2011��Q4�»���Ψ���|֥�I���^2011��Q4���L���ڶ�������惦�S�в��֏S�̠I���^��һ���I�ճ��L���|֥��Sandisk���⡣

�S�̼���ؔ����(Ԕ��ՈҊPDF�ęn)

���ǠI��ؔ�����|֥�I��ؔ��������Ӣ�ؠ��I��ؔ��

����I��ؔ����Sandisk�I��ؔ�������ۘs�I��ؔ��

�K�ˑ����Ј� ������������ [�������֙C�c�������֙C�Ј��ɘO�ֻ�]

����2012���������֙C������m���Σ�һ���Ƕ8GB/16GB eMMC����Ӵ惦�����惦����NAND Flash�����Ј����L������֮һ�����������֙C�������2011��̓r�������֙C����ӿ�𣬹������֙C�Ј����~����uή�s���������֙C�s��2012�ꌢ�ʱ��l�Գ��L������������D�ơ�

�����F�ڇ��a�֙CƷ�ƏS�������ڵ̓r�������֙C�Ј����A�顢���d�����ɡ��롢���ŵ��������֙C����ǧԪ�ԃȵ��������֙C�����B500Ԫ�ԃ��������֙C�����F�ˣ��F�ڹ������֙C���ٟo�̓r���ݿ��ԣ���ռ���~Ѹ���»���

2012���ϰ����Ї��֙C��؛����r���ȈD����(Ԕ��ՈҊPDF�ęn)

�������ǡ��롢�A�顢�Z���������ɡ����d��������HTC���O�������Z�dz�؛����ǰ10�����֙C�����̣���ռ�Ї��֙C�Ј�70%���ϵķ��~�������@Щ�S�̳�؛���ߡ����惦������ُ��NAND FlashоƬ��Ҳ���˱��C؛Դ�ķ����Լ��ɿ��ԣ���ֱ���c����оƬ�����̺���������eMMC��Micro SD�ȮaƷ��

������2,3���ԵĴ惦�aƷ�N����ֻ�ܠ����锵���������̎�ڼ����»��Ĺ������֙C�Ј��cС���ֵ̓r�������֙C�Ј��������ƣܛ��Ƀr���Mһ����̽��

2012���֙C����S���Ї��֙C�Ј���ռ���~�����D����(Ԕ��ՈҊPDF�ęn)

[ƽ����X�Ј�����ž�]

�����惦�S��2012�꿴��ƽ����X�Ј�������ƽ����Xһ���Ƕ8GB eMMC����惦��ܛ���ȸ衢���R�d��������A�T�����յ���2012�ϰ��꼊������ƽ���֣�Ȼ��������Win 8 �܉��Ј�������������������Windows 8�|������֧�ֳɱ���Windows 8����ϵ�y�����ɱ��^�ߣ����ҵ���������ļ����ܰl��������I�߶����^���đB�ȣ������I���ܴ죬����p�١�

2012��iPad��؛���߄݈D����(Ԕ��ՈҊPDF�ęn)

[Ultrabook�����������ȳ����ͮaƷ����δ�ܳ��F���l�Գ��L]

�����惦�S����õľ���SSD�ij��L���A��2012�ꌢ�б��l�Գ��L��SSD��Ҫ���������M���Ј�Ultrabook��MacBook Pro�ȳ����ͮaƷ�����d����һ�㶼��128GB���ϣ���NAND FlashоƬ���ĵĚ��ּ��aƷ��

��������CPU��SSD�Լ�Win8�r��ƫ�ߣ�����Ultrabook�ɱ����ӣ������Ј��I�⣬ĿǰUltrabookֻ�ò���HDD����SSD�Ļ��ģʽ����惦����SSD��С����32GB��64GB��SSD���d�������ձ�ƫ�ͣ�����NAND FlashоƬ�����Ĵ���p��������߀���FSandForce 2000���ص�SSD���g���}���²���SSD��؛��Q؛���Mһ��Ӱ�SSD��؛�����I����������SSD����δ�ܳ��F��ը�Գ��L������p�ٌ��r���»���

ᘌ��Ј�����ƣܛ ��ҪоƬ�������{��оƬ�Įa�� �����ڹ�؛���棬���δ�S�_ʼᘌ�һЩ��С��ͨ·�̜p�ٹ�؛�������Dz��uWafer�o�Ї�ͨ·�̣�������̓r�����Ɖ��Ј����g���|֥���������r����ԣ�ᘌ��������ЮaƷ���q�r���������ΏSϧ����rҲ���^�ࡣ

������оƬ�a�����棬����Ϣָ��NAND Flash��S����λ�ھ��ܵ��A��16�a���ѕ���Ͷ�Y������߀���]������NAND Flash�a���D�Q���a�Ǵ惦���aƷ������߀���Y19�|��Ԫ���Oһ�l�µ�߉оƬ���a�����|֥Ҳ�����p��Fab 5���ڹ��̽��O����Ϣ����������NAND Flash�������a���c�������й��S������7���M�Мp�a��ʩ���p�a���Ȟ�3�ɡ������SK����ʿ�{������Ҳ�^���l����SK����ʿ�����n�������S��M12�a�������aDRAM�cNAND Flash������a�����p��NAND Flash�a�������DRAM���a���أ�����t�I��IM Flash��Ӣ�ؠ����е��¼��¹��S�;S���၆���A�S�Ĺɷݣ�׃������ȫ�Y�عɣ�߀��ُ�ˠ����_��

��������ҪоƬ�S�p�a���aƷ���D�Q����؛��Ӱ��£��Լ�����ͨ·���a؛������£�6���W��aƷ�r����F�˻������ҾS����һ�����µĝq�ݣ����w�C�σr��ָ���ѽ��ص������3�·ݵ�ˮ�ʣ��mȻ�r�����@�ط��������䌍�Ј�������Ȼ�������������У�δ��r��]������ӿ�F��֧���¿��ٴγ��F�»���Σ�U��

2012-10-08 11:39:19